Para evitar que feitos de reduzida expressão econômica consumam muito tempo em seu processamento, demandando gastos excessivos com a máquina judiciária para contrapartida patrimonial irrisória, a LEF instituiu tratamento recursal especial em relação aos executivos fiscais de valor não superior ao equivalente a 50 Obrigações do Tesouro Nacional (OTNs).

LEF

Art. 34. Das sentenças de primeira instância proferidas em execuções de valor igual ou inferior a 50 (cinqüenta) Obrigações Reajustáveis do Tesouro Nacional – ORTN, só se admitirão embargos infringentes e de declaração.

§ 1º Para os efeitos deste artigo considerar-se-á o valor da dívida monetariamente atualizado e acrescido de multa e juros de mora e de mais encargos legais, na data da distribuição.

§ 2º Os embargos infringentes, instruídos, ou não, com documentos novos, serão deduzidos, no prazo de 10 (dez) dias perante o mesmo Juízo, em petição fundamentada.

§ 3º Ouvido o embargado, no prazo de 10 (dez) dias, serão os autos conclusos ao Juiz, que, dentro de 20 (vinte) dias, os rejeitará ou reformará a sentença.

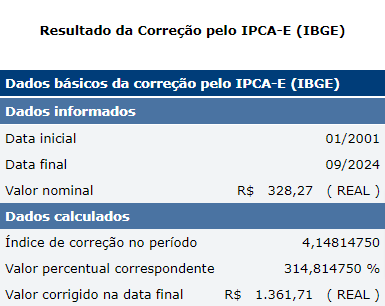

Com a sucessiva modificação de índices de indexação monetária, tal valor passou a equivaler a 308,50 Unidades Fiscais de Referência (UFIR), por seu turno fixadas, com a extinção deste último indexador, a partir de janeiro de 2001, em R$ 328,27.

STJ, Tema 395. Questão referente ao valor que representa 50 (cinqüenta) Obrigações Reajustáveis do Tesouro Nacional – ORTN, à luz do disposto no artigo 34, da Lei n.º 6.830, de 22 de setembro de 1980, para fins de alçada. Tese: Adota-se como valor de alçada para o cabimento de apelação em sede de execução fiscal o valor de R$ 328,27 (trezentos e vinte e oito reais e vinte e sete centavos), corrigido pelo IPCA-E a partir de janeiro de 2001, valor esse que deve ser observado à data da propositura da execução. PRIMEIRA SEÇÃO, situação: Trânsito em Julgado.

OBS: De acordo com a Calculadora do Cidadão (Bacen), o valor atualizado para setembro de 2024 corresponde a R$ 1.361,71.

https://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormCorrecaoValores.do?method=exibirFormCorrecaoValores

A aferição do valor da execução fiscal, para fins de fixação de alçada recursal, deve ser realizada na data da distribuição, com relação à dívida monetariamente atualizada e acrescida de multa, juros de mora e demais encargos legais, até aquele instante.

Nas execuções fiscais “de alçada” não se admite a interposição de agravo de instrumento das decisões interlocutórias, como consequência da mens legis (instância julgadora única) emanada do art. 34 da LEF. De fato, se não cabe apelação, para o desafogo do tribunal, também não pode caber o agravo. Excepciona essa regra o agravo de instrumento contra a decisão judicial sobre o valor da execução, isto é, decisão que caracteriza (ou não) a causa como “de alçada”.

OBS: a exceção tem uma razão evidente: trata-se de decisão que opera reflexos na competência do Tribunal ad quem, cabendo ao último, à evidência, pronunciar-se, caso provocado, sobre o tema.

No caso de reunião de processos de execução fiscal tendo as mesmas partes (com base no art. 28 da LEF), diz o STJ que na determinação da alçada deve-se considerar cada ação de execução e não a somatória dos valores de diversas execuções reunidas. (EREsp 36479, Min. Garcia Vieira).

OBS: quando se tratar de execução fiscal tendo por objeto mais de um débito, mas todos fundados na mesma e única certidão, a determinação de alçada observará o valor total constante do título, como indica a tese vinculante abaixo.

STJ, Tema 1248. Definir se, para efeito de cabimento do recurso de apelação em execução fiscal do mesmo tributo, deve ser observado o montante total do título executado ou os débitos individualmente considerados, nos termos do art. 34, caput e § 1º, da Lei n. 6.830/1980.

Tese: Nas execuções fiscais fundadas numa única Certidão de Dívida Ativa, composta por débitos de exercícios diferentes do mesmo tributo, a determinação da alçada, prevista no art. 34, caput e § 1º, da Lei n. 6.830/1980, deverá considerar o total da dívida constante do título executivo.

A alçada recursal aplica-se tanto ao executivo fiscal quanto às ações incidentais.

OBS: não se deve perquirir o valor da causa nos embargos de terceiro, por exemplo, para aferição da alçada recursal, que estará sempre presente se, na execução fiscal em que se penhorou o objeto daqueles, o valor integral do débito, na data da distribuição, não ultrapassava o limite legal indigitado; do contrário, vale dizer, sendo superior o valor da execução, escaparão os referidos embargos de terceiro da alçada recursal, nada importando que seu valor seja inferior ao teto do art. 34 da LEF, que dele não se ocupa.

O Supremo Tribunal Federal validou a limitação recursal imposta às execuções fiscais de alçada.

STF, Tema 408. Cabimento de apelação em caso de execução fiscal com valor inferior a 50 ORTN.

Tese: É compatível com a Constituição o art. 34 da Lei 6.830/1980, que afirma incabível apelação em casos de execução fiscal cujo valor seja inferior a 50 ORTN.

MINISTRO PRESIDENTE, ARE 637975 (Trânsito em Julgado). Aprovada em 10/06/2011.

Olá! Eu sou a Lia, monitora do curso. Se estiver inscrito(a), faça login para conversar comigo sobre esta aula.